【www.iaige.com--互联网理财】

互联网金融(ITFIN)就是互联网技术和金融功能的有机结合,依托大数据和云计算在开放的互联网平台上形成的功能化金融业态及其服务体系。下面是引领财经网为大家带来的互金整治办网贷整治办的来头 互金整治办是什么单位,希望能帮助到大家!

互金整治办、网贷整治办,各位袋言人对这两个名词可以说是很熟悉了。它们究竟是什么来头呢?

诞生

这还要从两年前说起。2016年,国务院和银监会先后发布了《互联网金融风险专项整治工作实施方案》和《P2P网络借贷风险专项整治工作实施方案》。袋言人可以这样理解,国务院发布的是互联网金融风险整治的纲领性文件,而银监会发布的是网贷整治的基本原则。

在这两份文件的指导下设立的互联网金融风险专项整治工作领导小组办公室和网贷风险专项整治工作领导小组办公室,简称就是大家耳熟能详的互金整治办和网贷整治办了。这两个办公室的诞生,拉开了互金整治的大幕。

高规格护航网贷行业

这两个办公室可不简单,中国人民银行、银保监会、证监会、工商总局、住房城乡建设部等十余个重磅部门都派员参与办公,同时直接对国务院下属的金融发展稳定委员会负责。

近期行业内最大利好,就是互金整治办要求网贷机构上报老赖名单、录入征信了。别忘了,征信中心是中国人民银行的下设机构,而中国人民银行又是互金整治办的组长单位,所以才能让行业内的老赖踊跃还钱。可以说,正因为两个办公室规格都很高,才能充分护航网贷行业发展、维护投资者权益。

不过,这两个办公室的意义不仅于此。由央行牵头,商务部、财政部、银保监会、证监会等九部委共同编制的《“十三五”现代金融体系规划》也于5月正式下发。

常态化的监管

在这份文件中,明确提出了规范完善互金规制、规范网络借贷市场发展的内容。

据财新报道,互金整治工作已被纳入三年金融风险攻坚战的大框架内。而国家金融与发展实验室银行中心主任曾刚表示,防控金融风险将成为今后三年经济攻坚战的重中之重。

因此,对互联网金融、对网贷行业的金融监管必将常态化,我们在未来也将更加频繁地见到这些部门的动态。民贷天下作为由广州基金发起设立的国资系互联网金融平台,始终主动拥抱监管,未来也将按照监管要求开展业务,保障投资者的权益。

前几天,“175号文”在网贷行业引发了广泛关注和高度热议。一时间大家奔走相告,关于P2P平台被要求“加速风险出清”、“能退则退,应关尽关”的传闻闹得沸沸扬扬,业内一片哀鸿遍野。近日雪宝也收到不少出借人和客户的询问,大家都很关心网贷行业会有什么样的变化,P2P平台真的没法生存了吗?

首先,雪宝要给大家吃一颗定心丸:当然不是!看到175号文之后,我们第一时间联系了相关监管部门,监管部门给予了答复并告知:合规经营的平台,不会受到影响。

接着,互金整治办下发的“1号文”更是打消了大家的顾虑。发文中表明,P2P合规整改仍在按计划推进,可见备案大局已定。

那“175号文”和“1号文”具体传达了哪些信息?且听雪宝为大家细细道来。

“175号文”全称是《关于做好网贷机构分类处置和风险防范工作的意见》,是由互金整治办于前不久发布的。

“175号文”对网贷整治工作给出了指导和方向,提出要按照“抓两头、促中间”的工作思路和“细化政策、分类实施”的工作要求,加快网贷行业风险出清。

“抓两头,促中间”被多家媒体解读为待收余额1亿以下的小平台将遭遇清退潮,规模较大诸如10亿以上的平台将被严格管控、防范风险,而介于这两者之间的平台或将迎来更大的发展空间和机遇。

2019年1月初,互联网金融风险专项整治工作领导小组办公室、P2P网贷风险专项整治工作领导小组办公室向各省市互金整治小组办公室等联合下发了《关于进一步做实P2P网络借贷合规检查及后续工作的通知》(1号文)。

“1号文”的核心要求是:将启动全国P2P平台的实时数据接入工作,实现对各家网贷机构交易数据的全量、实时接入,并着重强调了信息披露。

之前,有媒体和投资人将“175号文”解读为“监管已闭口不谈备案,要和P2P说分手了”,当时就有金融专家针对这种一叶障目的说法进行了理性反驳。事实上,“1号文”的披露支撑了专家的观点:要求平台数据接入监管系统,备案仍将继续,而且基本遵守原时间表。

“1号文”明确指出了,从2019年一季度开始,开展合规检查工作及整改效果的验收检查。很明显,P2P合规备案工作还在有序推进中。大家心里悬着的石头终于落地。

据统计,截止2018年12月底,大部分的地区已经完成了自律检查,有极少部分地区还没有开展自律检查。至于有些地区存在着很多僵尸平台,它们本身也不打算再运营下去,索性就放着了。不过这类平台基本也没多少人进行出借了,最终就是等着被清退了。

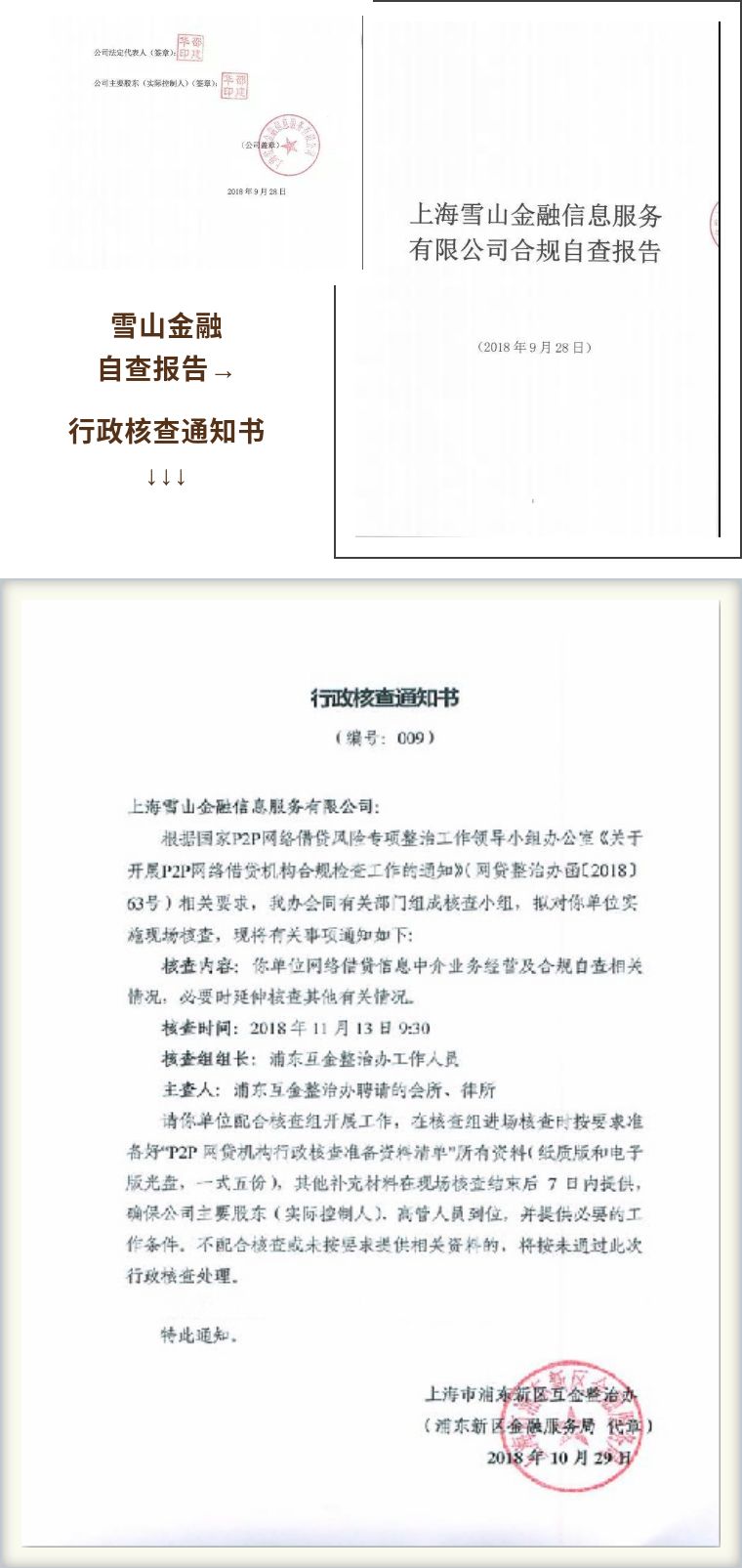

而雪山金融早在去年9月份就已向互金办提交了平台自查报告,监管部门于11月正式启动对雪山金融的行政核查工作。

“1号文”还强调:所有平台必须要接入互联网金融登记披露服务平台,如果不接入,那么就会予以清退。

这不禁让雪宝想到了我国90年代的信托行业大整顿。90年代初期,我国信托投资公司多达1000家左右,经过监管部门的整顿,到1996年底,全国具有独立法人地位的信托公司变为244家。

经过这次良性整改,从此我国的信托行业一直稳健发展。在大资管背景下,具备全牌照功能优势的信托获得广泛的资金来源,资管规模不断壮大,现已稳居第二, 仅次于银行资管规模。尤其在近两三年,得益于监管对基金子公司及券商资管业务的收紧,信托资管规模在原有庞大的体量上连续实现高增长。

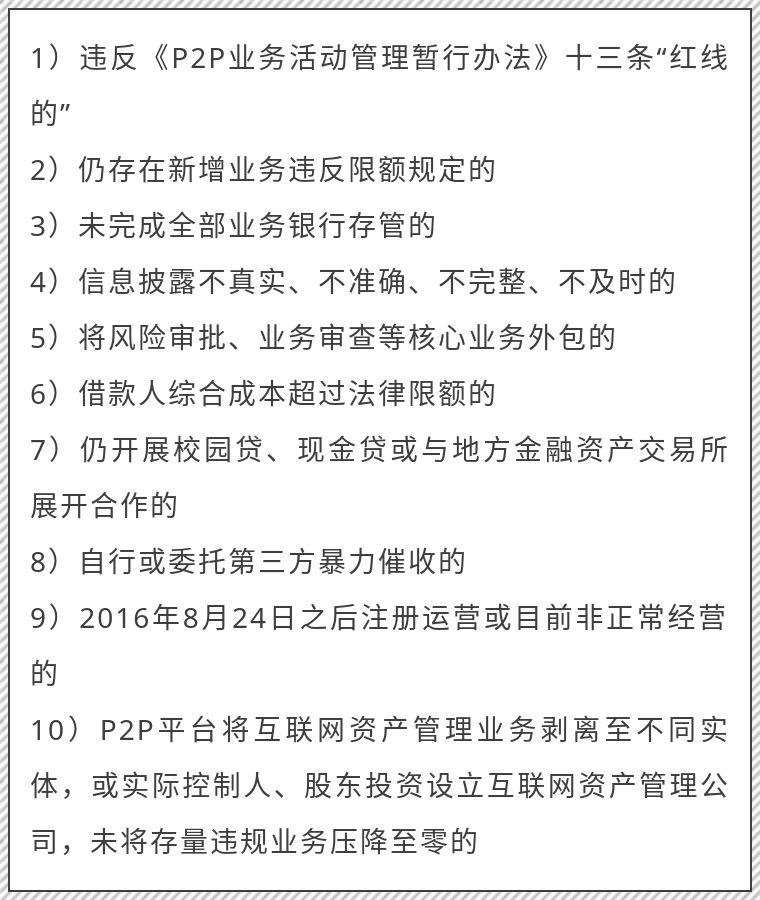

前面已经提到,2019年的工作重点是“检查”和“验收”。这项检查明确提出了10大要点:

这十条,是行政核查主要考量的条件。可见监控部门的目的也较为明确,通过穿透式的监控手段和政策,对于平台的对于平台的资质、规模、业务类型、平台风险等情况进行严格把控,从而达到标本兼治的目的。

合规检查之后,不合格的平台会被踢出市场,合格的平台就会接入监管系统下运营,这就是日后申请合规备案的前提了。

一个事物的存在与消亡,是有它必然的发展趋势和意义的。我们需要看清事物的本质,才能预测他的未来。P2P的本质是直接借贷,是个人与个人间的直接借贷关系。借贷又是金融的本质,民间借贷已有几千年历史,也可以说P2P是最原始的、最简单的金融模式。

换言之,如果说P2P行业没有未来,那就是否定了民间借贷存在的意义,这显然是不合理的。真正合法合规的P2P平台,没有改变金融的本质,只是在改善信息撮合的方式。

所以,网贷行业不会消失,不管从历史角度还是从现在的金融行业对于资金端和资产端的需求来看,网贷都不会像一部分人对于“175号文”的误解那样,退出大众视野。当然,政府和监管部门更不会采取“一刀切,走极端”的措施。国家对网贷的管控日趋严格规范,更加说明国家认可了这个行业和对其的重视。

所以综上看来,P2P行业肯定是有未来的,还有不少显而易见的优势:数据表明,P2P网贷不仅收益率远高于银行理财,而且出资门槛比银行理财低得多,更受理财小户的欢迎和追捧。同时,P2P的资金流动性也比银行理财高,更加灵活,不仅降低了风险也满足了日常流动性需求。

随着合规检查的进行,我们有理由相信,整个行业将会更加规范,风险会进一步降低,P2P的最终目的,就像雪山金融的使命所说:财富增值,借贷便利。